Auteur : Équipe de recherche de Global X

Au cours de chacune des 15 dernières années jusqu’en 2024, un marché émergent ou un marché frontière a été le plus performant. 1 Toutefois, cette catégorie d’actifs, comme elle est définie par les indicateurs traditionnels, a obtenu un rendement inférieur à celui des États-Unis. Heureusement, les investisseurs disposent aujourd’hui d’options plus sophistiquées pour se positionner sur les segments du marché qu’ils jugent les plus attrayants tout en évitant ceux qu’ils considèrent comme trop risqués. Qu’il s’agisse d’actions, d’obligations ou de stratégies d’investissement actives, passives, thématiques ou régionales, plusieurs approches permettent d’accéder au potentiel de croissance exceptionnel et à la valeur attrayante souvent recherchée dans les actifs des marchés émergents (ME).

À l’horizon de 2025, nous sommes convaincus de l’existence de zones clés au sein des ME, selon le style de répartition privilégié. Nous nous efforçons de cibler des occasions de croissance parmi différents styles, englobant la croissance structurelle, le momentum, la valeur, le revenu, l’approche à contre-courant et les contextes thématiques.

Points importants

- Les taux d’intérêt américains, la force du dollar américain et la Chine influencent généralement de manière importante le rendement des ME. Compte tenu des tendances récentes de ces trois variables, les conditions pourraient de nouveau s’aligner en faveur des actifs de ces marchés.

- Nous sommes particulièrement convaincus par le potentiel des actions en Inde et en Argentine. La Grèce et la Colombie pourraient constituer des valeurs sûres intéressantes, tandis que le Brésil et les produits de consommation chinois pourraient attirer les investisseurs à contre-courant. Pour ceux qui recherchent un revenu, nous estimons que les obligations en dollars des ME se démarquent par leur rendement, leur durée et leur capacité à diversifier la croissance.

- La présidence Trump génère de l’incertitude, mais, comme en 2016, l’incidence réelle pourrait être moindre que redoutée. Nous pensons que les politiques de l’administration Trump pourraient créer des conditions favorables pour l’Argentine, l’Inde, la Grèce, l’Europe de l’Est et l’Asie du Sud-Est.

Qu’est-ce qui a une influence sur la catégorie d’actifs?

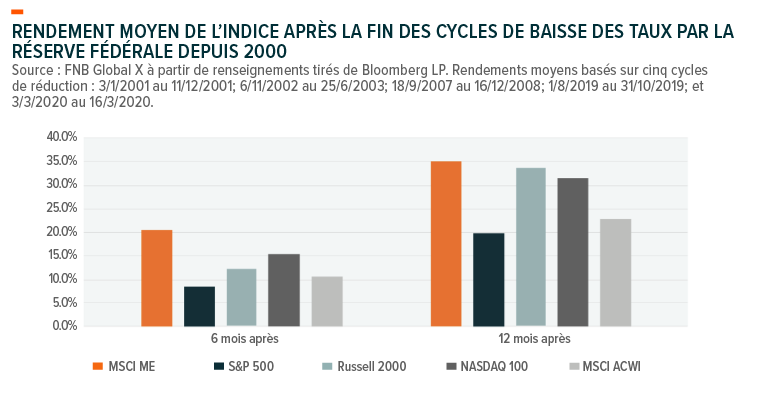

Trois facteurs clés déterminent la performance globale des ME : i) les taux d’intérêt américains, ii) la force du dollar américain et iii) la Chine. Ces éléments ont alimenté la dernière phase haussière des ME, lorsque l’indice MSCI marchés émergents a connu un meilleur rendement que l’indice S&P 500 de 344,4 % contre 15,07 % de 2001 à 2010 (en cumul)2. Aujourd’hui, la Réserve fédérale américaine (la « Réserve fédérale ») étant au milieu d’un cycle de baisse des taux, le dollar pouvant faire face à un retour à la moyenne et la Chine ayant entamé des mesures de relance, les conditions pourraient à nouveau s’aligner en faveur des actifs des ME.

Concernant le troisième facteur, la Chine a enregistré un rendement de 19,70 % en 2024, et les investisseurs commencent tout juste à s’y intéresser à nouveau. De plus, l’indice MSCI Chine se négocie actuellement à 9,54 fois les bénéfices3. Après des années de croissance économique portée par les exportations, nous estimons que les autorités chinoises sont résolues à réorienter le modèle économique vers la consommation et la technologie. Les principaux faits saillants des récentes réunions du Parti communiste chinois (PCC) incluent des mesures de relance et de soutien :

- Marchés des capitaux : La consultation du secteur privé afin de dynamiser la valeur des marchés boursiers, d’encourager les fusions et acquisitions, d’améliorer la gouvernance et les objectifs de rentabilité, ainsi que de créer des fonds pour la stabilisation du marché et les rachats d’actions.

- Immobilier : La stabilisation du marché immobilier grâce à la baisse des taux hypothécaires, la réduction des exigences en matière de mises de fonds, le soutien des banques de financement au déstockage et la prolongation de la duration du crédit.

- Politique monétaire : Les plans visant à poursuivre la réduction des taux d’intérêt et à augmenter les liquidités.

- Politique fiscale : L’augmentation du ratio de déficit budgétaire et le soutien aux consommateurs, notamment par 1) des programmes de reprise subventionnés pour les biens de consommation et 2) des aides en espèces pour les résidents « confrontés à des difficultés ».

- Dette : Le refinancement des collectivités locales endettées.

- Vocabulaire lié aux mesures de relance : Lors de la réunion du Politburo de décembre, les responsables ont employé les termes « modérément souple » pour qualifier la politique monétaire et « plus proactive » pour la politique budgétaire. La première expression n’avait pas été utilisée depuis la période 2008-2010, et la seconde depuis la pandémie de COVID-19. De plus, il est régulièrement mentionné que les dépenses devraient se concentrer sur « les moyens de subsistance des populations et la promotion de la consommation »4.

Se démarquer en 2025

Nous observons un regain d’intérêt pour les actifs des ME. De nombreux investisseurs sont peu ou pas du tout exposés et cherchent des approches différenciées pour s’y positionner. Certains recherchent une couverture contre le dollar américain, d’autres visent un potentiel d’alpha, tandis que certains privilégient simplement la diversification. À l’horizon de 2025, nous mettons en avant six occasions.

Revenus : obligations des marchés émergents

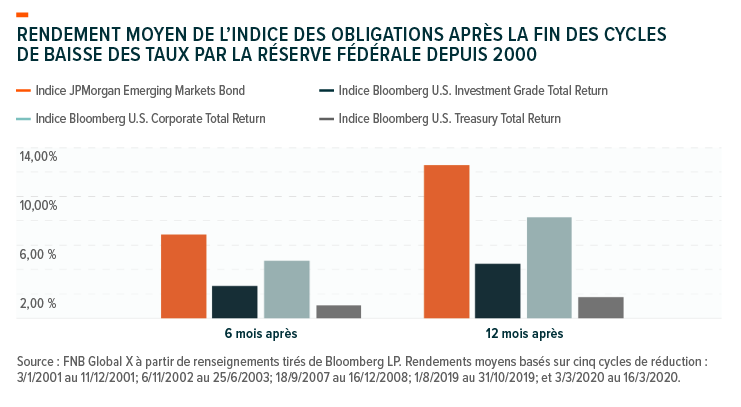

Les obligations des ME offrent une exposition à la même dynamique que les actions des ME, avec généralement moins d’exposition à la Chine, plus de rendement et moins de volatilité. Du point de vue de la diversification, elles offrent une duration, des rendements et des expositions au crédit différents de ceux trouvés dans les répartitions habituelles de titres à revenu fixe nationaux. À notre avis, le récent environnement de taux d’intérêt élevés a largement éliminé les émetteurs faibles et les obligations des ME se trouvent dans une situation plus saine qu’elles ne l’ont été depuis 2008. En mettant l’accent sur la valeur relative et la protection contre les baisses, nous privilégions une approche active.

Croissance structurelle : Inde

Un récent voyage de diligence raisonnable en Inde nous a convaincus que le marché présente une rare possibilité. Tout a commencé en septembre, lorsque les actions ont chuté parce que les investisseurs d’« argent rapide » ont pris leurs bénéfices et se sont engagés dans un pari sur les mesures de relance chinoises. Le recul s’est poursuivi en raison de l’incertitude entourant les élections au sein des États, puis de la négativité croissante liée au chiffre de 5,4 % de croissance du PIB au troisième trimestre5. Bien que 5,4 % ne soit pas le taux de 6 à 7 % auquel les investisseurs se sont habitués, la croissance d’une économie de 1,4 milliard de personnes à 5,4 % reste impressionnante. Nous croyons que ce trimestre n’était qu’une exception et continuons de croire que les cinq prochaines années produiront une croissance du PIB d’environ 6 % par an.

Compte tenu de ces facteurs récents, nous pensons que l’Inde est plus attrayante que jamais.

- Tout nouveau facteur défavorable concernant la Chine de la part de l’administration Trump pourrait servir de catalyseur pour l’Inde.

- Le Bharatiya Janata Party (BJP) du premier ministre Modi a remporté une victoire impressionnante lors des élections au Maharashtra et au Haryana, confirmant un mandat de croissance et de continuité pour le parti, qui a contribué à faire entrer environ 250 millions de personnes dans la classe moyenne au cours de la dernière décennie6.

- En ce qui concerne la publication du PIB, il importe d’examiner les dépenses publiques. Contrairement aux prévisions budgétaires, qui tablaient sur une croissance de 17 %, les dépenses d’investissement ont diminué de 15 % au cours du premier semestre de l’exercice 2025 (l’exercice fiscal de l’Inde se termine le 31 mars)7. Ainsi, les dépenses d’investissement doivent augmenter de plus de 50 % pour atteindre l’objectif fixé pour l’ensemble de l’année. Cette situation nous amène à penser que le gouvernement augmentera sensiblement ses dépenses au cours des six prochains mois.

D’une manière générale, nous sommes d’avis que l’Inde reste une machine à croître, et nous considérons le récent repli comme une occasion unique d’intervenir avec conviction.

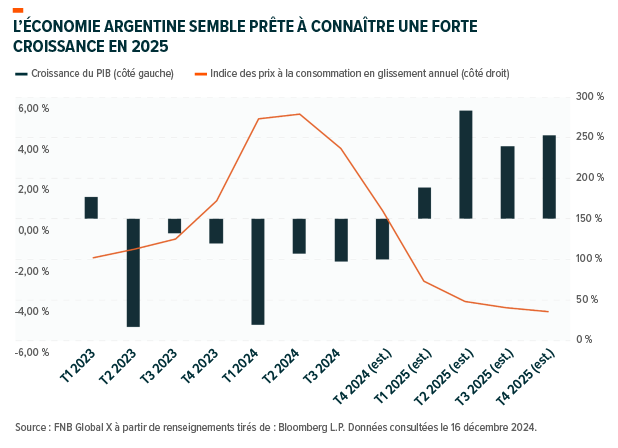

Momentum : Argentine

L’Argentine est passée du statut de meilleure idée à contre-courant l’année dernière à celui de meilleur placement dynamique pour 2025. La première année de Javier Milei (oui, une seule année pour l’instant!) a jeté les bases d’une croissance durable. Le rééquilibrage budgétaire a été le plus rapide et le plus important que l’Argentine ait connu depuis plus de trois décennies, permettant de passer d’un déficit de 4,9 % du PIB à un excédent de 0,5 % 8. L’Argentine a éliminé son déficit pour la première fois en 123 ans9. La banque centrale a réduit ses taux d’intérêt de 133 % à 32 %, tandis que l’inflation a ralenti, atteignant son rythme de hausse mensuelle le plus faible depuis juillet 202010. Nous pourrions être aux premiers stades du déblocage de l’économie argentine. Les catalyseurs potentiels pour 2025 pourraient être la libéralisation intégrale de la monnaie, un nouvel accord avec le Fonds monétaire international et une consolidation potentielle du pouvoir de Milei lors des élections de mi-mandat. Les obligations mondiales sont passées de 30 cents par dollar à 64, et l’indice MSCI Argentine se négocie encore à 0,91 fois la valeur comptable11.

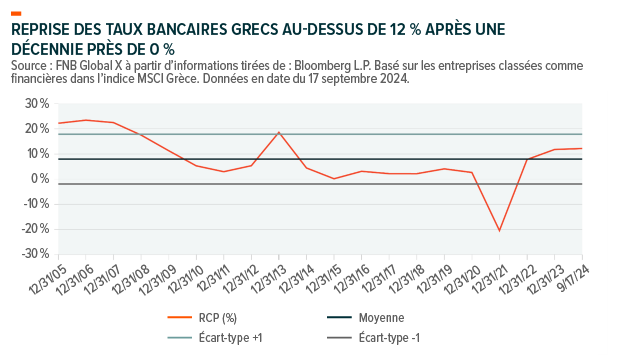

Valeur : Grèce et Colombie

Nous considérons la Grèce et la Colombie comme des perspectives uniques de grande valeur dans les ME. Malgré une neutralité géopolitique, les taux de croissance du PIB les plus élevés d’Europe occidentale, un gouvernement favorable au marché et des notations de crédit de première qualité, l’indice MSCI Grèce se négocie toujours en dessous de sa valeur comptable, avec un solide rendement en dividendes de 7,48 %12. L’indice MSCI Colombie, quant à lui, se négocie à des multiples déprimés de 0,84 fois la valeur comptable, avec un rendement en dividendes de 8,32 %13. Le marché évalue des réformes peu favorables au marché, mais nous croyons que l’impasse politique et un retour vers le centre, particulièrement avec les élections de 2026 qui approchent, devraient prévaloir. Pour ceux qui souhaitent aller plus loin, nous considérons également la Colombie comme le moyen le plus direct pour profiter d’éventuels changements politiques au Venezuela sous sanctions.

Approche à contre-courant : La consommation chinoise et le Brésil

- Consommation chinoise : Nous avons commencé l’année 2024 en conseillant aux investisseurs de suivre l’exemple de Warren Buffett et d’être « gourmands pendant que les autres sont craintifs », et nous restons aujourd’hui sélectivement optimistes sur certains segments du marché des actions chinoises, notamment dans le domaine de la consommation. Nous considérons que la consommation chinoise est nettement alignée sur les intérêts du parti communiste chinois. En décembre dernier, des fonctionnaires ont annoncé que la réorientation de la politique vers la consommation serait une priorité pour redresser l’économie14. La Chine ne souhaite plus être l’usine à bas coût du monde, les dépenses publiques ne peuvent pas durer éternellement et la consommation intérieure pourrait représenter l’avenir de la croissance économique chinoise. Dans le secteur de la consommation discrétionnaire, des occasions se présentent dans des domaines où la Chine possède des avantages concurrentiels, comme l’Internet et l’intelligence artificielle, les véhicules électriques, les voyages et l’hôtellerie, et bien d’autres encore15.

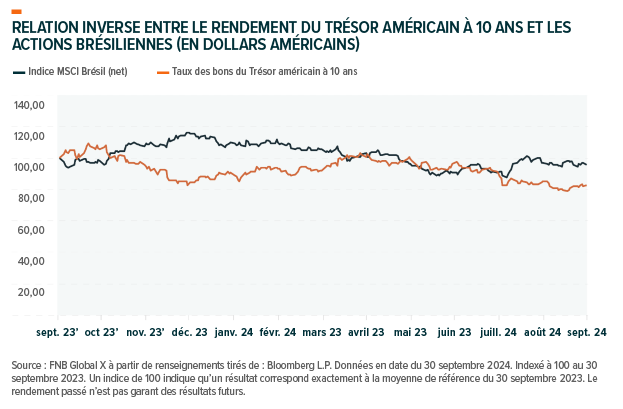

- Brésil : Le Brésil semble avoir atteint un sommet historique de pessimisme, ce qui pourrait le préparer à une reprise au second semestre 2025. Malgré un contexte attrayant, caractérisé par un faible taux de chômage, une inflation moyenne à un chiffre et des données sur le PIB meilleures que prévu, le pouvoir exécutif continue d’entraver la force économique potentielle du pays par un manque d’orthodoxie fiscale. En ne progressant pas vers un budget équilibré, le gouvernement a mis la responsabilité sur la banque centrale. Selon nous, le Brésil a bien plus besoin d’une consolidation fiscale que d’un resserrement monétaire, mais le gouvernement n’a pas réussi à tenir ses promesses, ce qui a obligé la banque centrale à intervenir. Cela signifie des taux d’intérêt plus élevés, davantage de capitaux se déplaçant des actions vers les obligations et un nombre croissant de remboursements dans la communauté d’investissement locale. Le côté positif est que cette situation pourrait créer une occasion générationnelle d’acheter des entreprises de grande qualité à des valeurs dérisoires. Les taux d’intérêt atteindront probablement un sommet d’environ 15 % en 2025, juste au moment où le marché commencera à se concentrer sur les élections de 2026. Il semble de moins en moins probable que l’administration actuelle reste en place, et les deux autres candidats sont des politiciens centristes, favorables à des vues économiques plus orthodoxes et respectés par le marché. La combinaison de ces éléments pourrait déclencher une remontée radicale, et les investisseurs pourraient recevoir un dividende élevé en attendant.

Thématique : Consommation dans les marchés émergents

Nous considérons que l’évolution à long terme des économies des ME consiste à passer du statut d’exportateurs à forte intensité d’actifs et à faible rendement à celui de fournisseurs nationaux de services et de biens à faible intensité d’actifs et rentables. L’histoire ne se répète pas, mais elle rime souvent. Le contexte économique et le baby-boom de l’après-Seconde Guerre mondiale ont entraîné une expansion importante de la classe moyenne américaine. Les États-Unis ont bénéficié de 76,4 millions de baby-boomers nés entre 1946 et 196416. Global X pense qu’il y aura plusieurs modèles économiques analogues sur les ME, car environ cinq milliards de personnes devraient rejoindre la classe des consommateurs d’ici 203117. Cette mégatendance, ainsi que la capacité à minimiser la volatilité inconnue des taux de change, des prix des matières premières et de la rhétorique commerciale, renforce notre optimisme quant à la consommation intérieure des ME.

Qu’en est-il de Trump?

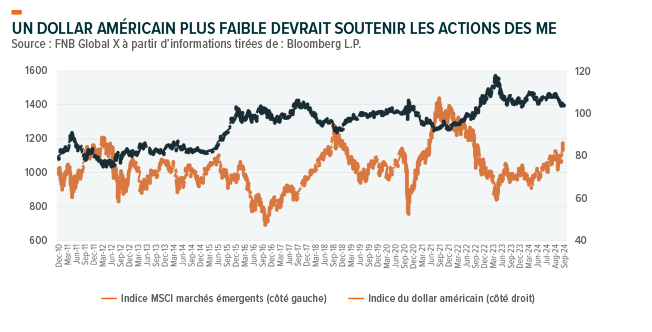

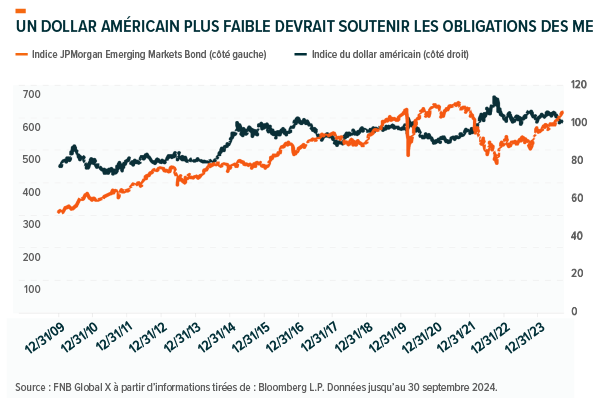

Nous concluons ces perspectives sur les ME par un aperçu de la question la plus fréquemment posée aujourd’hui : « Quelle sera l’incidence de Trump 2.0 sur les ME? ». Comme en 016, nous croyons que l’incidence réelle pourrait être moindre que redoutée. En 2016, l’indice S&P 500 a connu un meilleur rendement que l’indice MSCI ME de 8,76 % au cours des deux premiers mois suivant l’élection, mais l’indice ME a fini par se redresser de 29,01 % au cours des 12 mois suivants, contre 23,49 % pour le S&P 50018. La stratégie de Trump semble reposer sur l’ancrage des négociations par de grandes menaces tarifaires (qui, selon nous, sont actuellement intégrées dans le prix du marché), puis faire des compromis. Nous estimons que la rhétorique actuelle sur les tarifs de 60 % pour la Chine et de 25 % pour le Mexique pourrait suivre le même narratif. D’un point de vue spécifique à chaque pays, nous croyons que la présidence de Trump sera positive pour l’Argentine (accord potentiel avec le Fonds monétaire international), l’Inde (relation avec Modi et substitution de la Chine pour l’industrie manufacturière), la Grèce (aidée par une consommation américaine forte), l’Europe de l’Est (perspectives d’un accord de paix potentiel en Ukraine), et l’Asie du Sud-Est (un autre bénéficiaire de la stratégie Chine +1). Du côté négatif, nous pensons que les exportations chinoises (tarifs douaniers), le Mexique (nouvelles conditions de l’Accord Canada–États-Unis–Mexique) et l’Arabie saoudite (baisse des prix de l’énergie) pourraient connaître des conditions défavorables. Dans l’ensemble, l’évolution des catégories d’actifs dépendra probablement du dollar. Bien que plusieurs promesses électorales aient semblé inflationnistes, ce qui pourrait conduire à une Réserve fédérale plus conservatrice, Trump a affirmé vouloir un dollar américain plus faible. Ses premiers plans de dépenses indiquent une augmentation du déficit budgétaire, ce qui pourrait favoriser un retour à la moyenne pour le dollar et créer un climat propice aux actifs des marchés émergents (ME)19.

FNB CONNEXES

EMMX/EMMX.U – FNB Global X Indice MSCI marchés émergents

Sources

- Bloomberg L.P. Données au 10 janvier 2025.

- Bloomberg L.P. Données du 1er janvier 2001 au 31 décembre 2010. Données consultées le 1ᵉʳ avril 2024.

- Bloomberg L.P. Indice MSCI Chine Données au 10 janvier 2025.

- China Daily. (2 août 2024). « Clear-Cut Policy Toolkit to Steer Chinese Economy Ahead ».

- (29 novembre 2024). India Economy Grows 5.4% in July-Sept Quarter.

- Business World. (5 septembre 2024). « From Poverty to Prosperity: Who Comprises PM Modi’s Neo-middle Class? »

- Gouv. (2024) Aperçu du budget de l’Inde 2024-2025.

- Bloomberg L.P. Données au 10 janvier 2025.

- Fox Business. (11 décembre 2024). « Argentina’s Milei Eliminates Deficit, Hailed as Model for Musk’s ‘DOGE’.

- (5 décembre 2024). Argentina Central Bank Cuts Benchmark Interest Rate to 32%.

- Bloomberg L.P. Données au 12 décembre 2024.

- Ibid.

- Ibid.

- (12 décembre 2024). China Vows Bigger Fiscal Spending to Boost Consumption Next Year.

- Bloomberg L.P. Données au 17 décembre 2024.

- Population Reference Bureau. (16 avril 2014). Just How Many Baby Boomers Are There?

- World Data Lab. (26 juillet 2023). How The World Consumer Class Will Grow From 4 Billion To 5 Billion People By 2031.

- Bloomberg L.P. Données consultées le 13 décembre 2024.

- Wall Street Journal (11 décembre 2024). « The Fate of Markets Rests on Trump’s Dollar Policy ».

MENTIONS JURIDIQUES

Tout placement dans des produits (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les Fonds Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Le prospectus contient d’importants renseignements détaillés sur les Fonds Global X. Veuillez lire le prospectus pertinent avant d’investir.

Les fonds ou les titres dont il est question aux présentes ne sont pas commandités, approuvés ou promus par MSCI, et MSCI n’assume aucune responsabilité à l’égard de ces fonds ou de ces titres ou de tout indice sur lequel ces fonds ou ces titres reposent. Le prospectus contient une description plus détaillée de la relation limitée entre MSCI et Global X Investments Canada Inc. (« Global X ») et tout fonds connexe.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes susceptibles de faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Ces facteurs et d’autres facteurs devraient être examinés attentivement et le lecteur ne devrait pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par le droit applicable.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil de placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme tel ni être invoquée à cet égard. Les particuliers doivent demander l’avis de professionnels, le cas échéant, concernant tout placement précis. Les investisseurs devraient consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Il est recommandé de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© 2025 Global X Investments Canada Inc. Tous droits réservés.

Pour en savoir plus sur Global X Investments Canada Inc. et sa gamme de FNB, consultez la page www.GlobalX.ca/fr.

Publié le 23 janvier 2025

Catégories: Articles, Perspectives