Les marchés des métaux industriels connaissent des changements importants, notamment en raison des enjeux liés à l’offre et la demande qui touchent le cuivre, le lithium et l’uranium et peuvent entraîner un supercycle de l’énergie de substitution et des marchandises.

Le cuivre demeure un élément essentiel pour les projets d’électrification, d’infrastructure et d’énergie pour lesquels les analystes prévoient une forte augmentation de la demande qui sera attribuable à la croissance économique et démographique mondiale au cours des prochaines décennies. Si les stocks de ce métal sont actuellement excédentaires, les prévisions laissent entrevoir un déficit d’approvisionnement potentiel avec l’essor des centres de données, des véhicules électriques et des infrastructures d’énergie renouvelable.

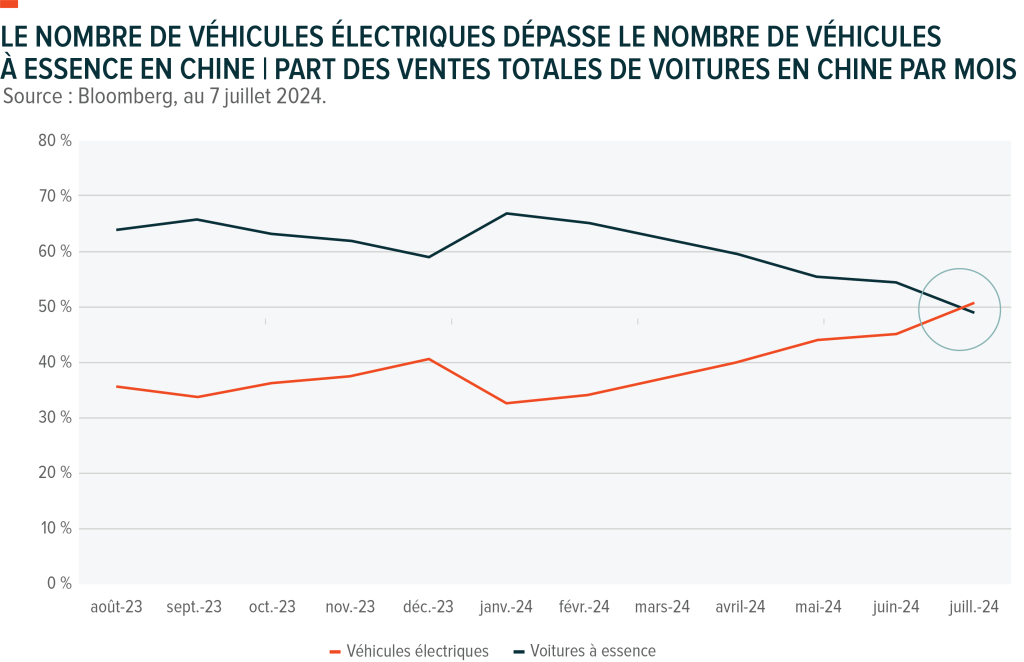

Le cours du lithium, qui est une composante clé des batteries des véhicules électriques (VE), a chuté de façon spectaculaire après avoir atteint des sommets en 2022. Toutefois, la demande devrait dépasser l’offre à cet égard, surtout à mesure que l’adoption de VE continue de croître, particulièrement en Chine, le plus grand marché de VE au monde, où plus d’un million de VE se sont vendus en août 2024.

L’uranium suscite également un regain d’intérêt, l’énergie nucléaire apparaissant comme une source d’énergie plus propre. Le cours de l’uranium a grimpé en flèche ces dernières années, et les prévisions suggèrent que la capacité nucléaire mondiale pourrait plus que doubler d’ici le milieu du siècle. Cet élan indique des perspectives solides pour l’uranium, mettant en évidence des occasions de croissance dans l’ensemble du secteur des métaux industriels.

Ce blogue fait le point sur les principaux métaux industriels qui façonnent notre avenir.

CUIVRE

- Utilisé dans les câbles d’alimentation, les véhicules électriques et les parcs solaires.

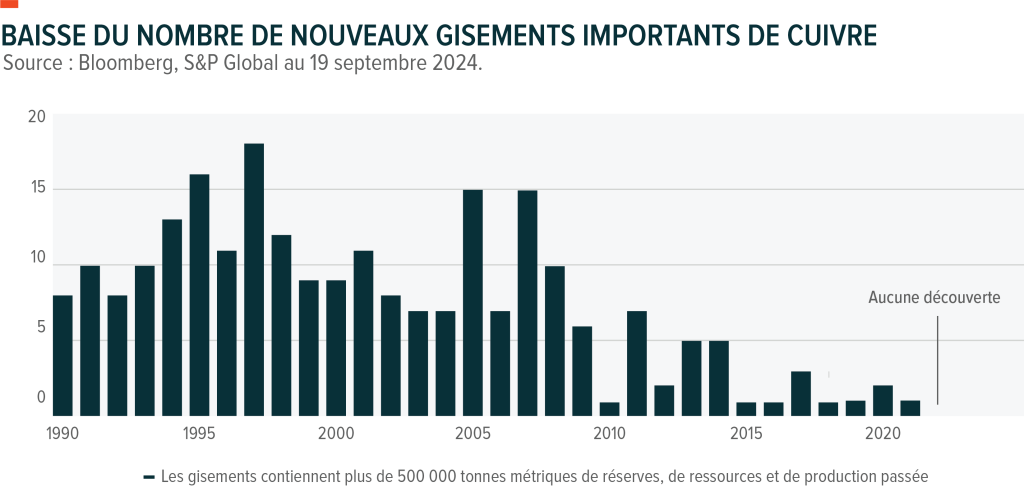

- Le nombre de nouvelles grandes mines de cuivre diminue.

- Goldman Sachs a revu à la baisse ses prévisions concernant le cours du cuivre en raison de la diminution de la demande à cet égard en Chine.

Le cuivre est utilisé par divers secteurs pour différents produits qui permettent aux pays d’atteindre leurs objectifs climatiques, notamment les câbles d’alimentation, les véhicules électriques et les parcs solaires. De nombreux analystes anticipent une pénurie mondiale de cuivre à moyen et long terme.

« L’offre de cuivre diminue, alors que la demande augmente », indique Brooke Thackray, analyste de recherche chez Global X. « Les données économiques de base indiquent que ce n’est qu’une question de temps avant que le cours du cuivre fasse l’objet de pressions à la hausse. »

À l’offre inégale de cuivre s’ajoute le fait que les découvertes de nouveaux gisements de cuivre sont insuffisantes :

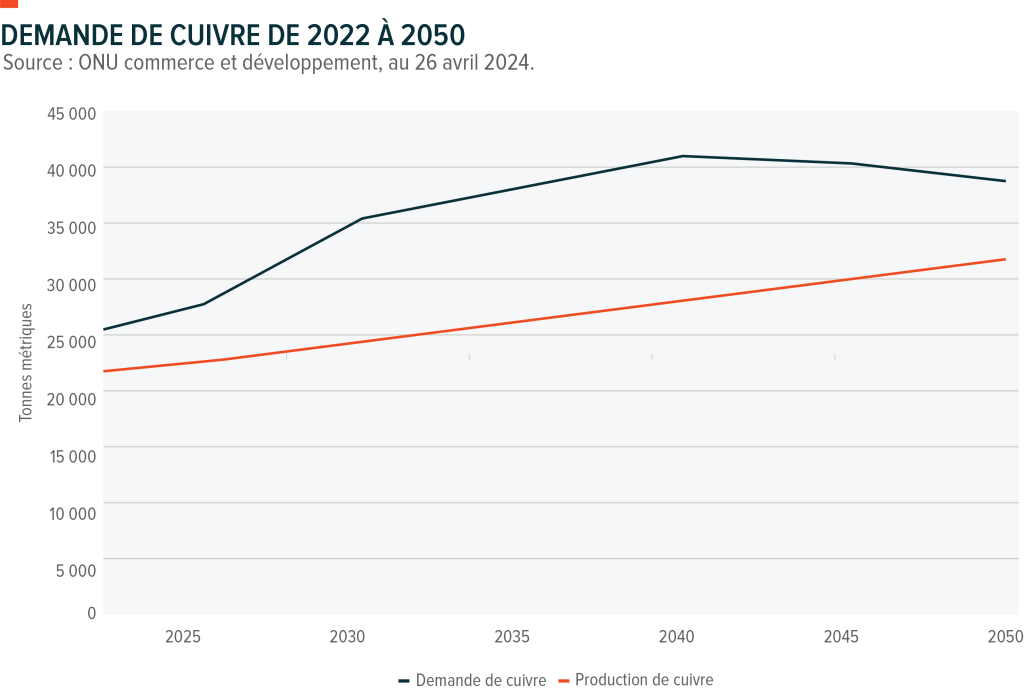

PRÉVISIONS CONCERNANT L’OFFRE

Les géants du secteur minier préviennent également que la croissance de l’intelligence artificielle (IA) accentuera la pénurie imminente de cuivre.

BHP Group Ltd., le plus grand exploitant minier au monde en matière de capitalisation boursière, prévoit que la demande mondiale de cuivre augmentera de 72 %, atteignant 52,5 millions de tonnes par année d’ici 2050.

Les centres de données, qui abritent les serveurs qui permettent à bon nombre des services d’IA du monde de fonctionner, risquent d’aggraver la pénurie de cuivre à mesure que l’adoption des applications d’IA croît. Ces applications nécessiteront des puces plus énergivores, ce qui augmentera les besoins énergétiques des centres de données. Le cuivre est utilisé dans le câblage permettant d’alimenter les systèmes d’alimentation et de refroidissement et de connecter les serveurs.

Le marché du cuivre est excédentaire cette année en raison de la faible demande engendrée par les craintes d’une récession, et cette situation se maintiendra l’an prochain, selon les prévisions de BHP, avant de s’inverser vers la fin de la décennie.

Les analystes de Bank of America prévoient que le cours du cuivre dépassera 10 000 $ US la tonne d’ici 2025 et s’attendent à ce qu’il demeure élevé en raison des baisses de taux de la Réserve fédérale américaine (Fed). Selon les analystes de la banque américaine, le cours du cuivre demeure élevé en raison de la forte demande, de l’offre limitée et de l’augmentation des investissements dans des projets de transition énergétique.

La demande en cuivre a augmenté en raison des dépenses mondiales en matière d’infrastructures énergétiques, en particulier l’expansion du réseau électrique liée à la décarbonisation. En Chine, les investissements dans le réseau électrique ont compensé une baisse de la demande en cuivre dans le secteur du logement, ce qui a appuyé davantage le sentiment haussier à l’égard du cuivre. « L’activité manufacturière devrait se stabiliser à mesure que la Réserve fédérale abaisse ses taux, donc nos prévisions pour le cuivre demeurent positives jusqu’en 2025 », indiquent les analystes.

Un conflit de travail à Escondida, la plus grande mine de cuivre au monde, risquait également d’entraîner des perturbations dans le secteur. Cependant, la grève qui a commencé le 13 août 2024 a pris fin le 16 août. Du point de vue de l’approvisionnement, le marché des concentrés semble encore tendu, et d’autres perturbations ont été observées et sont prévues. En particulier, en raison de décennies de sous-investissement, de longs retards dans les projets et de perturbations de l’exploitation minière, la production de Codelco au premier semestre a été inférieure de 8,4 % à celle du premier semestre de l’exercice précédent.

SITUATION DU MARCHÉ CHINOIS

La Chine est un joueur important dans le monde du cuivre : depuis l’an 2000, ce pays représente 75 % de toute la croissance de la capacité mondiale de fonderie. La Chine est un maillon important du processus de transformation du cuivre brut en produits finis.

Goldman Sachs a revu à la baisse ses prévisions concernant le cours du cuivre compte tenu de la diminution de la demande en Chine.

« La demande en marchandises plus faible que prévu en Chine, ainsi que les risques de détérioration des perspectives économiques de ce pays, nous amènent à une vision tactique des marchandises plus sélective et moins optimiste », a indiqué la banque dans un bulletin de nouvelles de Bloomberg.

Plusieurs facteurs, comme la détérioration des données sur le secteur manufacturier à l’échelle mondiale et la déception suscitée par les réunions sur les taux en Chine, alimentent l’aversion pour le risque. Toutefois, plusieurs annonces d’entités chinoises indiquent que la demande de cuivre pourrait augmenter assez rapidement.

En août, le principal fournisseur de cuivre de la Chine, Jiangxi Copper, prévoit que la pénurie mondiale de cuivre se prolonge jusqu’au deuxième semestre de 2024. Les modifications de la loi fiscale chinoise pourraient entraîner une réduction du traitement de la ferraille et donc un resserrement de l’offre, car la ferraille peut être utilisée comme matière première de substitution au concentré de minerai, qui a été rare cette année.

En même temps, la société chinoise State Grid Corp., qui est le plus grand consommateur de cuivre au monde, utilisant 80 % du cuivre en Chine, a annoncé en juillet qu’elle augmenterait ses dépenses de 13 %, les portant à 83 milliards de dollars américains cette année.

LITHIUM

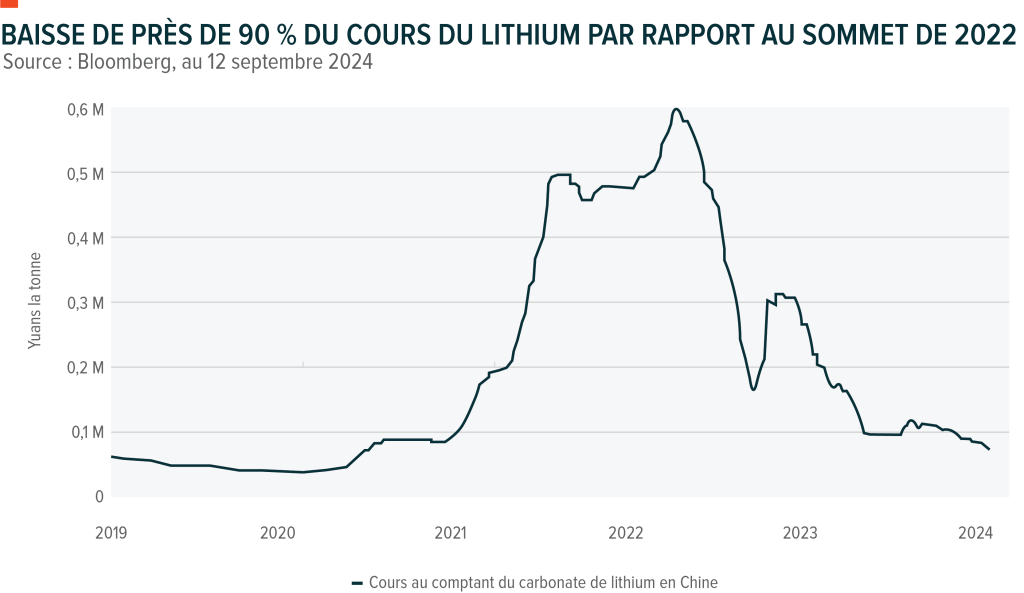

- Les batteries au lithium-ion font l’objet d’une forte demande alors que le monde se dirige vers une économie à faibles émissions de carbone, mais le cours du lithium a chuté de près de 90 % par rapport au sommet qu’il a atteint en 2022 en raison de l’offre excédentaire et du ralentissement des ventes de VE à l’extérieur de la Chine.

- Des pays comme les États-Unis, le Royaume-Uni, l’Inde, l’Allemagne et la Serbie s’approvisionnent en minéraux essentiels pour réduire leur dépendance vis-à-vis de la Chine et renforcer leurs chaînes d’approvisionnement en VE.

- Les producteurs de lithium, comme Albemarle, ajustent leurs stratégies pour faire face à la baisse prolongée des prix, réduisent leurs coûts et revoient à la baisse leurs plans d’expansion.

Alors que le monde entier fait la transition vers une économie à faibles émissions de carbone, les batteries rechargeables au lithium-ion font l’objet d’une forte demande, d’autant plus que des pays comme le Canada s’apprêtent à éliminer progressivement la vente de véhicules à essence neufs au cours des prochaines années pour favoriser la vente de VE à batterie.

Le composant clé de ces batteries rechargeables est le lithium : l’année dernière, environ 88 % de l’approvisionnement mondial en lithium provenait de ressources de saumure en Argentine, en Australie, en Bolivie et au Chili. Le cours du lithium a été très volatil au cours des dernières années. Après avoir atteint des sommets en 2021 et en 2022, il s’est effondré, effaçant tous les gains antérieurs, et il se situe maintenant près de 90 % en dessous de son sommet de 2022.

EFFONDREMENT DES PRIX : UNE OCCASION D’ACHAT?

Bien que l’adoption des VE, particulièrement en Chine, ait stimulé la demande en lithium, l’augmentation accélérée de l’offre a surpassé cette croissance. Cette situation, combinée au ralentissement des ventes de VE à l’extérieur de la Chine, a contribué à la chute marquée du cours du lithium.

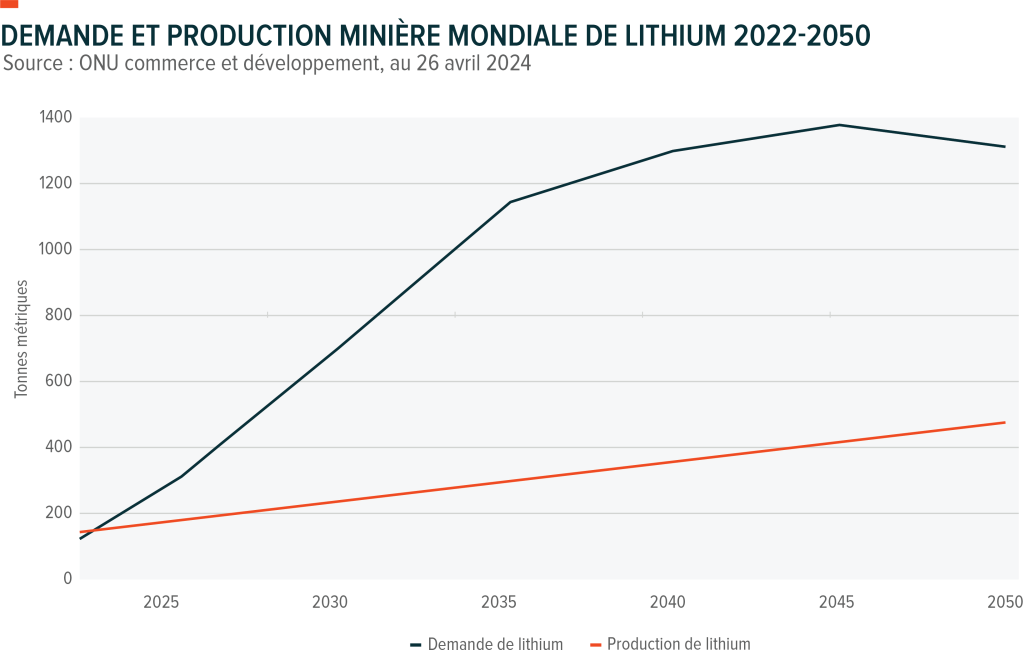

Malgré l’effondrement actuel des prix, la demande en lithium devrait dépasser l’offre, comme en témoigne le graphique ci-dessous :

« Le cours du lithium a reculé, s’établissant à des niveaux jamais vus depuis le début de la pandémie de COVID-19 », explique M. Thackray de Global X. « Ce cours s’est maintenant stabilisé à des niveaux qui devraient permettre une appréciation à long terme à mesure que la demande augmente. »

La Chine, le plus grand marché de VE au monde, est un important moteur de la demande. En juillet 2024, le pays a franchi une étape cruciale, les ventes de VE y dépassant pour la première fois 50 % des ventes totales d’automobiles.

FAITS RÉCENTS

En raison de la faiblesse et de la volatilité actuelles des cours, de nombreux producteurs de lithium ont continué de freiner leurs plans d’expansion et de travailler à la réduction de leurs coûts.

Albemarle, un important producteur australien de lithium, a annoncé en juillet qu’elle avait l’intention d’entreprendre un « examen exhaustif de ses coûts et de sa structure d’exploitation », s’attendant à ce que les prix demeurent « plus bas pendant plus longtemps ».

Néanmoins, certains faits récents renforcent les perspectives positives à long terme concernant les minéraux critiques.

Deux pays occidentaux ont conclu des accords visant des minéraux critiques à l’extérieur de la Chine. Les États-Unis ont entamé des pourparlers avec l’Indonésie pour mettre sur pied une chaîne d’approvisionnement en minéraux critiques durable. Le Royaume-Uni entretient également des discussions semblables avec l’Indonésie.

L’Inde a pris une décision importante en renonçant aux taxes à l’importation sur 25 marchandises comme le lithium, le cuivre, le cobalt et les minerais rares qui sont essentiels aux industries de l’électrification et de l’énergie propre, ce qui pourrait stimuler le traitement et le raffinage en Inde et ainsi assurer un approvisionnement stable en ces minéraux dans ce pays.

En Europe, l’Allemagne et la Serbie ont signé des accords visant l’extraction du lithium et la fabrication de batteries de VE, afin de réduire la dépendance de l’Union européenne vis-à-vis de la Chine en matière d’approvisionnement en lithium.

À l’approche des élections présidentielles américaines et face à l’incertitude liée à un éventuel changement de pouvoir politique, les services du gouvernement américain accordent des subventions et des prêts déjà approuvés dans le cadre des lois existantes afin de soutenir la chaîne d’approvisionnement nationale en VE. En juillet, le département américain de l’énergie a annoncé un investissement de 1,7 milliard de dollars visant à soutenir la conversion de 11 usines de fabrication et d’assemblage d’automobiles fermées ou menacées par une fermeture en usines de production de VE.

URANIUM

- La catastrophe de Fukushima a déprimé les marchés de l’uranium, mais l’invasion de l’Ukraine par la Russie a déclenché une flambée des cours. L’énergie nucléaire prend de l’importance, les contraintes en matière d’approvisionnement pesant déjà sur le marché de l’uranium.

- Le principal exploitant d’uranium, Kazatomprom, a augmenté sa production, tandis que l’Agence internationale de l’énergie atomique (AIEA) prévoit que la capacité nucléaire sera multipliée par 2,5 d’ici 2050, ce qui témoigne du rôle croissant de l’énergie nucléaire dans le secteur des énergies propres.

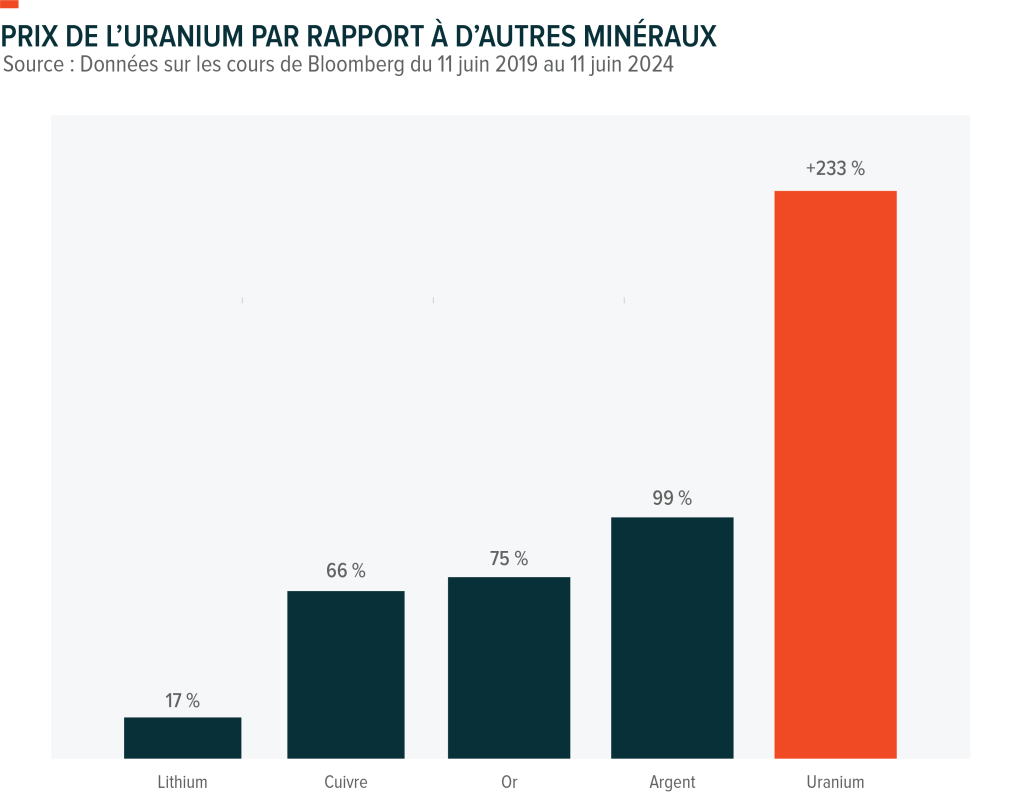

- L’attitude des investisseurs change, certaines sociétés européennes investissant dans l’énergie nucléaire. Le cours de l’uranium a grimpé de 233 % depuis 2019, mais l’offre à cet égard demeure insuffisante pour répondre à la demande croissante.

La catastrophe de Fukushima en 2011 a incité les gouvernements à renoncer à l’énergie nucléaire, ce qui a pesé sur le marché mondial de l’uranium. L’invasion de l’Ukraine par la Russie en 2022 a incité les pays à rechercher en urgence d’autres sources d’énergie, ce qui a contribué à la flambée des cours de l’uranium.

L’énergie nucléaire pourrait être amenée à jouer un rôle central. Le marché de l’uranium, essentiel au combustible nucléaire, fait déjà face à des contraintes en matière d’approvisionnement, ce qui constitue un défi tant pour les fournisseurs que pour les acheteurs.

« Les consommateurs et les investisseurs se rendent compte que l’énergie nucléaire est indispensable à un avenir énergétique écologique. Il n’y a pas d’alternative. Partant de là, nous ne pourrons que bâtir un avenir meilleur. », explique M. Thackray de Global X.

INDICATIONS PROSPECTIVES DES PRINCIPAUX ACTEURS

Kazatomprom, la plus importante société minière d’uranium au monde, a annoncé une hausse de sa production au premier semestre de 2024, ce qui a incité la société d’État du Kazakhstan à continuer d’accroître sa production. Environ 40 % de la production mondiale d’uranium provient du Kazakhstan.

DEMANDE EN ÉNERGIE

Les dernières estimations de l’AIEA des Nations unies indiquent que la capacité nucléaire mondiale devrait être multipliée par 2,5 d’ici 2050. « Les nouvelles prévisions de l’AIEA reflètent la reconnaissance croissante de l’énergie nucléaire en tant que source d’énergie propre et sûre, ainsi que l’intérêt croissant pour les petits réacteurs modulaires destinés à des applications électriques et non électriques permettant d’atteindre les objectifs climatiques et de favoriser le développement durable », explique Rafael Mariano Grossi, directeur général de l’AIEA, dans un communiqué.

Nous avons couvert le rôle des centres de données comme source de demande de cuivre. Ils représentent aujourd’hui une occasion potentielle pour l’industrie de l’uranium : ces centres, très gourmands en énergie, sont également la raison pour laquelle Microsoft a conclu un accord visant à relancer l’un des réacteurs mis à l’arrêt à Three Mile Island, en Pennsylvanie. Dans le cadre de cet accord de 20 ans, le réacteur fournira 835 mégawatts d’électricité, ce qui est suffisant pour alimenter 800 000 foyers.

C’est un rappel que Microsoft gère non seulement le système informatique en nuage Azure, mais soutient aussi le service d’IA ChatGPT.

ATTITUDE DES INVESTISSEURS

Les grandes institutions financières commencent à reconnaître le rôle que joue l’énergie nucléaire dans le processus de transition énergétique mondial et le fait que l’amélioration de l’accès au financement peut contribuer à libérer le potentiel de l’énergie nucléaire. Brookfield au Canada, Bank of America, Barclays, Goldman Sachs et Morgan Stanley se sont engagées à mettre leur expérience, leur présence mondiale, leurs services et leurs solutions au service de cette industrie.

L’attitude des investisseurs semble également changer en Europe. Des sociétés comme Robeco, J O Hambro et Janus Henderson sont devenues des gestionnaires d’actif mondiaux investissant dans l’énergie nucléaire, un secteur qui était traditionnellement hors limites pour les investisseurs soucieux de l’environnement.

Bill Gates, milliardaire cofondateur de Microsoft, est prêt à investir des milliards de dollars de son propre argent dans une nouvelle entreprise d’énergie nucléaire qui veut construire un réacteur commercial au Wyoming.

Durant l’été 2024, les activités de fusion et d’acquisition dans le secteur de l’uranium ont pris de l’ampleur, Paladin Energy ayant accepté d’acheter Fission Uranium pour 1,14 milliard de dollars.

La production mondiale d’électricité nucléaire a augmenté de 2 %, passant de 2544 térawattheures (TWh) en 2022 à 2602 TWh en 2023, fournissant neuf pour cent de l’électricité mondiale, selon la World Nuclear Association.

En 2023, les réacteurs nucléaires exploités de par le monde ont permis d’éviter 2,1 milliards de tonnes d’émissions de dioxyde de carbone provenant d’une production équivalente de charbon; c’est plus que les émissions annuelles de presque tous les pays, seuls la Chine, les États-Unis et l’Inde ayant des émissions nationales de CO2 plus élevées.

Selon l’AIEA des Nations Unies, 413 réacteurs nucléaires étaient opérationnels à la fin de l’année 2023 et leur capacité mondiale était de 371,5 gigawatts (GW). L’organisme atomique estime que la capacité de production nucléaire devrait atteindre 950 GW d’ici à 2050, soit un peu plus de 2,5 fois ce qu’elle était l’année dernière.

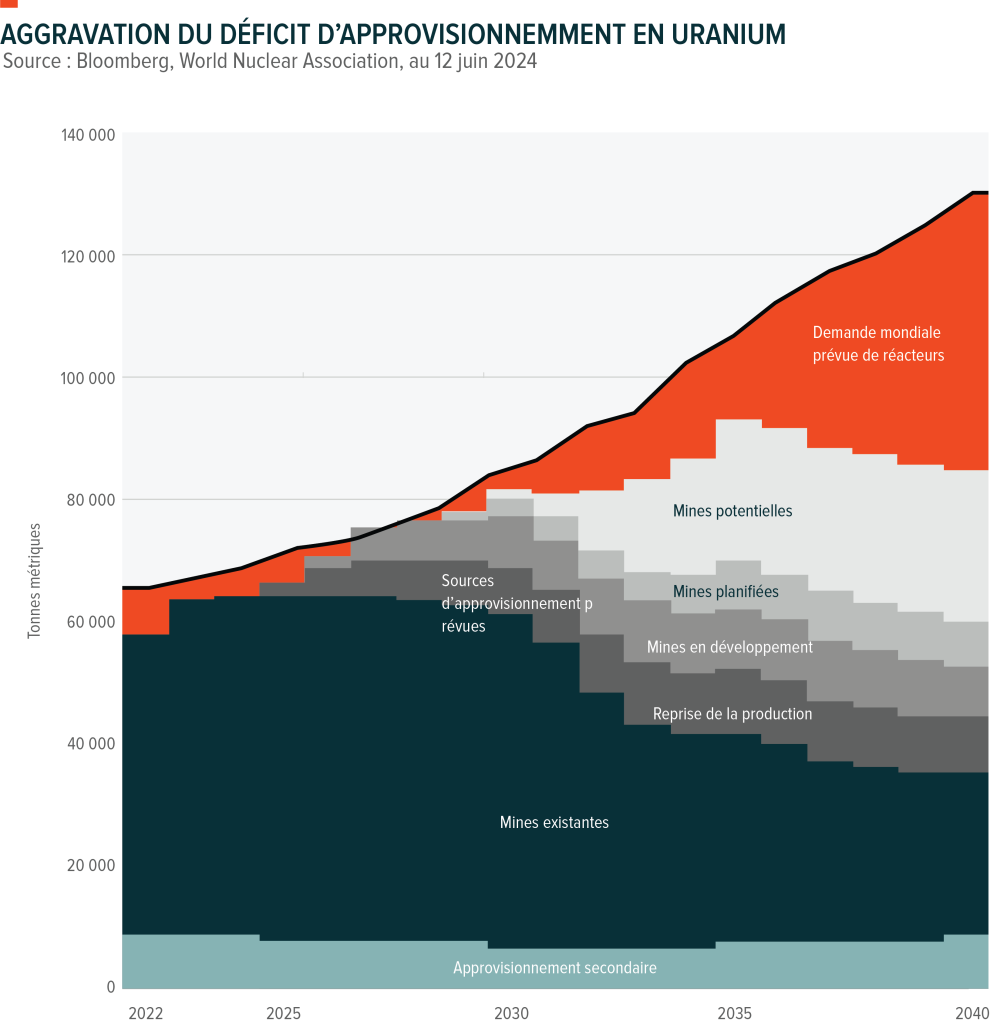

Malgré les menaces d’un affaiblissement de l’offre s’atténuent, la demande en uranium demeure forte. Le cours de l’uranium à long terme rattrape le cours au comptant à mesure que l’opinion sur l’énergie nucléaire change.

HAUSSE DES PRIX

Depuis 2019, le cours de l’élément métallique utilisé comme combustible nucléaire a augmenté de 233 %.

EFFONDREMENT DE L’OFFRE Du côté de l’offre, il n’y a pas suffisamment d’uranium pour répondre à la demande croissante, comme l’indique le graphique ci-dessous :

FNB CONNEXES

CLAUSE DE NON-RESPONSABILITÉ

Tout placement dans des produits négociés en bourse (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les Fonds Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement agressif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Le prospectus contient des renseignements détaillés importants au sujet des Fonds Global X. Veuillez lire le prospectus pertinent avant d’investir.

Certains FNB sont des fonds d’investissement alternatifs (les « FNB alternatifs ») au sens du Règlement 81‑102 sur les fonds d’investissement (le « Règlement 81‑102 ») et sont autorisés à recourir à des stratégies généralement interdites aux OPC conventionnels, comme investir plus de 10 % de leur valeur liquidative dans les titres d’un seul émetteur, emprunter des fonds, vendre à découvert des titres au-delà des limites prescrites pour les OPC conventionnels et utiliser un effet de levier jusqu’à 300 % de leur valeur liquidative. Même si ces stratégies ne seront utilisées que conformément à l’objectif et à la stratégie de placement des FNB alternatifs, elles peuvent, dans certaines conditions de marché, accélérer le risque qu’un placement dans les parts d’un FNB alternatif perde de sa valeur. Les FNB alternatifs se conformeront à toutes les exigences du Règlement 81-102, dans leur version modifiée, le cas échéant, aux termes d’une dispense obtenue pour le compte du FNB.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation visant l’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil en placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme telle ni être invoquée comme telle. Les particuliers doivent demander l’avis de professionnels, le cas échéant, concernant tout placement donné. Les investisseurs doivent consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Nous vous recommandons de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Pour en savoir plus sur Global X Investments Canada Inc. et sa gamme de FNB, consultez la page www.GlobalX.ca/fr

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© 2024 Global X Investments Canada Inc. Tous droits réservés.

Publié le 8 octobre 2024.

Catégories: Articles, Perspectives

Sujets: Commodities